消費税インボイス制度の登録申請受付が始まりました

- 藪木総合会計

- 2022年1月8日

- 読了時間: 2分

令和5年10月1日から消費税の仕入税額控除の方式として適格請求書等保存方式(いわゆるインボイス制度)が導入されます。消費税インボイス制度とは、税務署に登録した事業者のみが「適格請求書(インボイス)」を発行できる(発行義務がある)制度のことです。この登録申請の受付が令和3年10月1日から始まりました。令和5年10月1日から登録を受ける場合、申請期限は原則として令和5年3月31日とされています。

「インボイス」とは、聞き慣れない言葉ですが「請求書」とほぼ同義で、その他送り状、納品書などの意味があります。

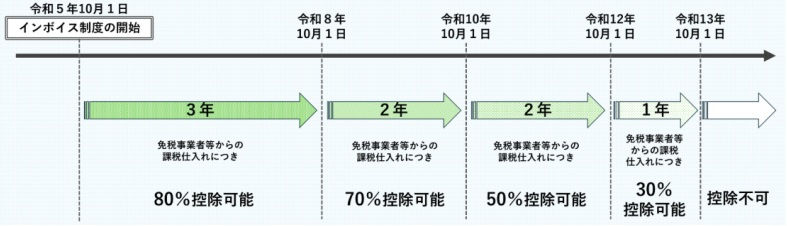

制度導入後、原則課税により申告をしている事業者は、消費税の仕入税額控除に「適格請求書」が必要となり、従来の請求書では仕入税額控除ができなくなります。つまり、事業者は売上等の預り消費税から仕入等にかかる支払消費税を控除した(=仕入税額控除)差額を納付しますが、この支払消費税の控除が「適格請求書」でなければ認められなくなるということです。※経過措置有り

また、登録要件の1つとして課税事業者である必要があり、免税事業者は登録できず「適格請求書」が発行できません。このため、免税事業者は課税事業者になるか否かの判断が求められます。

登録された事業者には、登録番号が付与されます。登録番号は、法人については、法人番号の頭に“T”がついた番号となり、個人事業者については新たな番号が付与されます。「適格請求書」にはこの登録番号の記載が必須になります。その他、次のとおり記載事項が細かく定められています。

【 適格請求書の記載事項 】

① 適格請求書事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

単純な登録制度のようですが、実務に及ぼす影響は大きく、特に免税事業者の方は登録して課税事業者となること(消費税を納税すること)を選択するかどうかを決定しなければなりません。登録事業者でなければ得意先が従来通りの消費税額を控除することができないため、登録するよう促されることもあるでしょう。また逆に、自社の仕入先や外注先に免税事業者が多い場合にも対応を検討しなければなりません。

各事業者へ及ぼす影響及びその対応は様々ですので、ご一緒に考えさせていただきたいと思います。

-経営Quatery 2021/10/18号(200号)より抜粋-

コメント