令和8年度税制改正大綱(その他抜粋)

- 税理士法人リライオン

- 1月16日

- 読了時間: 2分

前コラム以外に次のような改正が盛り込まれています。

○貸付用不動産(土地及び建物等)の評価方法の見直し

被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産については、課税時期における通常の取引価額に相当する金額によって評価することとされました。但し、取得価額を基に地価の変動等を考慮して計算した価額の100分の80に相当する金額によって計算することができるとされています。

この改正は令和9年1月1日以後に相続等により取得をする財産の評価に適用されますが、当該改正を通達に定める日までに被相続人等がその所有する土地(同日の5年前から所有しているものに限る)に新築をした家屋(同日において建築中のものを含む)には適用しないこととされています。

○教育資金の一括贈与に係る贈与税の非課税措置の終了

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置については、適用期限(令和8年3月31日)が延長されません。

○事業承継税制特例承継計画の提出期限延長

非上場株式等に係る相続税・贈与税の納税猶予の特例制度について、特例承継計画の提出期限が1年6月延長され、令和9年9月30日までとされます。

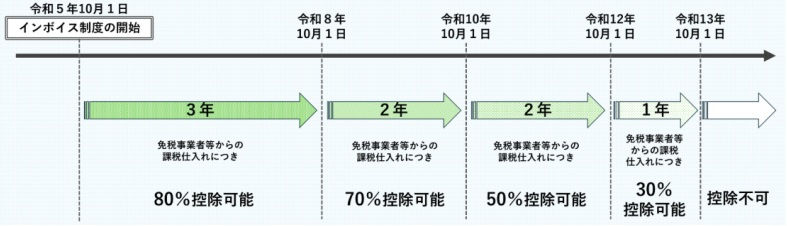

○インボイス制度導入に係る経過措置の見直し

いわゆる2割特例の終了後も、個人事業者については納税額を売上税額の3割とすることができる措置が設けられます(令和9年及び令和10年分)。

また、免税事業者からの仕入れに係る経過措置について、令和8年10月からは7割控除、令和10年10月からは5割控除、令和12年10月から令和13年9月末までは3割控除と緩和、延長されます。

このコラムは2026年1月16日現在の法令等によっています。

-Quarterly Topics 2026/1/16号より抜粋-

コメント