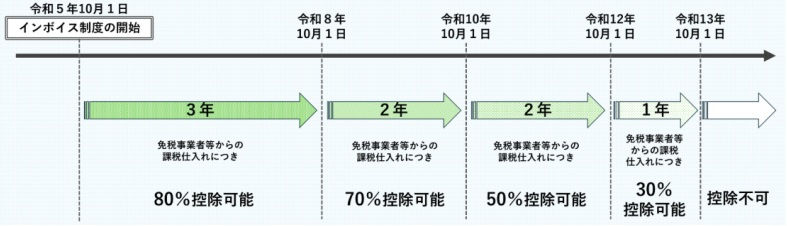

年末調整 今年の改正点をお知らせします -基礎控除増額と特定親族特別控除などに注意- vol.2

- 税理士法人リライオン

- 2025年10月23日

- 読了時間: 2分

vol.1より続きます

【令和8年からの給与の源泉徴収事務への影響】

「特定親族特別控除の創設」に伴い、令和8年分以後の扶養控除等申告書には、「源泉控除対象親族」を記載することとされました。

○源泉控除対象親族とは

① 控除対象扶養親族 →vol.1記載の通り、所得要件が改正されています

② 生計を一にする親族(里子を含み、配偶者、事業専従者を除く)のうち、

年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人(合計所得 58万円以下であれば①控除対象扶養親族に該当)

○親族の範囲 国税庁パンフレット(令和7年分年末調整のしかた)より

ここまでご説明してまいりましたが、もう簡単に理解できる状況にありませんね。

これを機会に、年末調整の資料を従業員からデータで取得する方法に変更する企業が増えるかもしれません。

国税庁では年末調整アプリが公開されており、質問に答えていくだけで年末調整で会社に提出する書類ができあがり、マイナポータル連携も行うことができます。

入力ができたら印刷して提出することも、データ(xmlファイルやpdfファイル)で提出することも可能ですので、利用をご検討いただいてもよろしいかと思います。

(提出された書類が正しいかチェックする必要はありますのでご注意下さい)

このコラムは2025年10月16日現在の法令等によっています。

-Quarterly Topics 2025/10/16号より抜粋-

コメント