いよいよインボイス制度が始まります vol1 事前準備について

- 税理士法人リライオン

- 2023年7月19日

- 読了時間: 2分

更新日:2024年4月15日

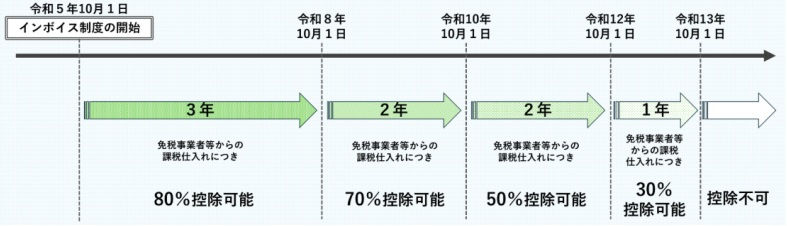

今年10月1日からいよいよ消費税インボイス制度が始まります。私たちもたびたび研修を受けながら制度開始に備えているところです。そこで今回はインボイス登録をされた事業者の方に必要な準備と、始まってから必要になる事務のポイントをお伝えします。

○事前準備について(共通事項)

1 10月1日からインボイス登録をされる場合はできるだけ早く申請書を提出しましょう。 登録申請書をeTaxで電子送信しても、登録通知が手許に届くまで1ヶ月半かかるとアナウンスされています。

2 適格請求書発行事業者公表サイトには、個人の場合、別途申出書を提出しない限り、 氏名だけが表示されます。請求書やレシートに屋号(店名)のみを載せている個人事業者は公表事項の申出書を提出して、屋号も表示されるように申請しておくと安心です。

3 自社で発行する請求書(小売業や飲食業などはレシートなど)の様式がインボイスの 要件を満たしているか確認しましょう。

10月1日から発行する請求書やレシート(インボイス)には、新たに自社のTから始ま る登録番号、消費税率、消費税額の記載が必要になります。これまで請求書等に消費税額を記載していなかった場合は、1つのインボイスごとに1回、消費税額の端数処理をすることに留意して、請求書等(インボイス)に表示するようにしましょう。

4 税込1万円以上の返品、値引に「返還インボイス」の発行が必要になりますので、今まで請求書等に表示していない場合はどのように発行するか検討しましょう。

※このコラムは2023年7月18日現在の法令等によっています

-経営Quarterly 2023/7/18号(206号)より抜粋-

コメント