令和8年度税制改正が成立しました vol.2 中小企業関連・消費税関連

- 税理士法人リライオン

- 4月16日

- 読了時間: 2分

Vol.1から続きます。

【中小企業関連】

○賃上げ促進税制の見直し(令和8年4月1日以後開始事業年度から)

大企業や中堅企業向けの見直しが行われています。中小企業向け措置は継続されますが、教育訓練費の上乗せ特例は廃止されます。

○少額減価償却資産の特例措置の拡充(令和8年4月1日以後取得分から)

中小企業者等が少額減価償却資産を取得した場合に、取得時に全額損金算入できる特例について、対象となる減価償却資産の取得価額を40万円未満(現行30万円未満)に引き上げられました。

【消費税関連】

○インボイス制度導入に係る経過措置の見直し

①2割特例から3割特例へ

いわゆる2割特例の終了後も、個人事業者については納税額を売上税額の3割とすることができる措置が設けられます(令和9年及び令和10年分)。法人は3割特例の適用対象外です。

なお、3割特例を受けるよりも簡易課税制度を選択する方が有利となる場合もありますので注意が必要です。

②簡易課税制度への円滑な移行措置

2割特例や3割特例の適用を受けた翌課税期間に簡易課税制度の適用を受けようとする場合は、その適用を受けようとする課税期間の申告期限までに届出書を提出することで、その課税期間から簡易課税制度の適用を受けることが可能です。

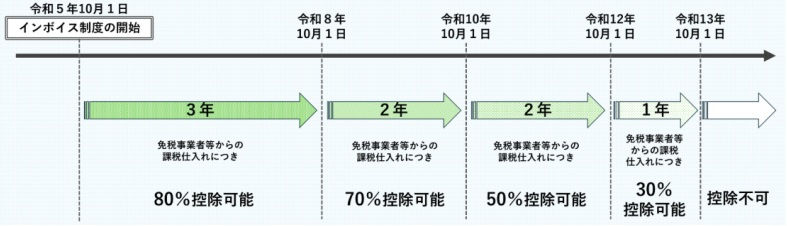

③免税事業者等からの課税仕入れに係る経過措置の見直し

免税事業者等からの課税仕入れについて一定割合を控除できる経過措置について、適用期限を2年間延長した上で、控除可能割合が見直されました。

上記の通り、令和8年10月1日から令和10年9月30日まで7割控除、令和10年10月1日から令和12年9月30日まで5割控除、令和12年10月1日から令和13年9月30日までは3割控除と緩和、延長されます。

このコラムは2026年4月16日現在の法令等によっています。

-Quarterly Topics 2026/4/16号より抜粋-

コメント