いよいよインボイス制度が始まります vol3 原則課税は事務作業が増えます

- 税理士法人リライオン

- 2023年7月19日

- 読了時間: 2分

更新日:2024年4月15日

○原則課税(本則課税)の場合は受け取るインボイスに関する事務作業が増えます

1 家賃や顧問料など、契約書のみで経費を支払っており、請求書等を受け取っていない 場合、まずは、支払先がインボイス登録をされているかの確認が必要になります。登録されている場合は、契約書や別紙によりインボイス番号や消費税額等、支払日以外のインボイス要件を満たす書類を作成する必要があります。

2 10月以降は会計処理をするために、支払先が「インボイス登録しているか」「登録し ていないか」の区分が必要になります。

仕入や外注費を別途集計して会計ソフトに毎月合計で入力している場合は、インボイス登録あり、なしで区分して集計することになります。直接会計ソフトに入力している場合も、インボイス登録あり、なしで区分して入力します。

経費についても同じですので、会計入力のために振替伝票や現金帳などを作成している場合は、それぞれの支払についてインボイス登録あり、なしが判別できるように記載します。そして会計ソフトにインボイス登録あり、なしを区分して入力する必要があります。

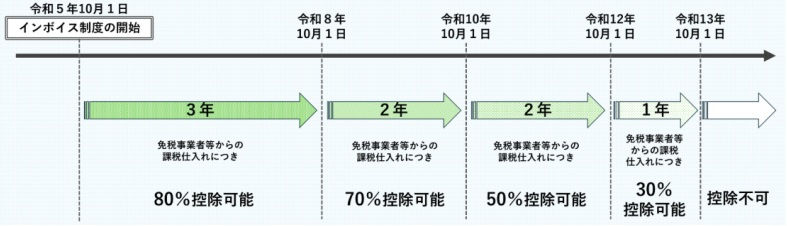

注)基準期間の課税売上高が1億円以下等の事業者については、1回の取引の課税仕入が 税込1万円未満の場合はインボイスがなくても帳簿に記載するだけで全額控除できる措置が6年間設けられました。このため、税込1万円以上の取引について判別が必要です。

3 気をつけなければならないのはカード支払の経費です。カードで支払い、カード会社 から明細が来ても、レシート等のインボイス要件を満たす書類を保存しておかなければ、消費税控除の要件を満たしません。基準期間の課税売上高が1億円以下等の事業者には上記注書きの経過措置がありますが、レシート等(インボイス)を必ず保存する習慣を付けておきましょう。

※このコラムは2023年7月18日現在の法令等によっています

-経営Quarterly 2023/7/18号(206号)より抜粋-

コメント