インボイス制度 実務上の留意点

- 税理士法人リライオン

- 2023年10月20日

- 読了時間: 3分

更新日:2024年4月15日

今月(令和5年10月)からインボイス制度が開始されました。実際に始まってみると判断に迷われることも多いかと存じますので、これからご一緒に一つずつ解決していきたいと考えております。まずは実務上の留意点をいくつかお伝えします。

○自社が発行するインボイスと返還インボイスの様式を確認しましょう

インボイス発行事業者登録をされた方で、自社が発行するインボイスや返還インボイスの様式(記載要件)を満たしているかをまだ確認されていない場合は、インボイスの記載要件を満たすように様式を整えましょう。

特に、①登録番号 ②税率ごとに区分した請求合計額 ③税率ごとに区分した消費税額 ④適用税率 が記載されているかどうかを必ず確認しましょう。

※簡易インボイスの場合は④が記載されていれば③は省略できます。

また、返品を受けたり、値引や割り戻しなど売上をマイナスする場合、税込1万円以上の時は返還インボイスを交付する義務がありますので、ご注意下さい。

○決算書を税抜表示している場合の注意点

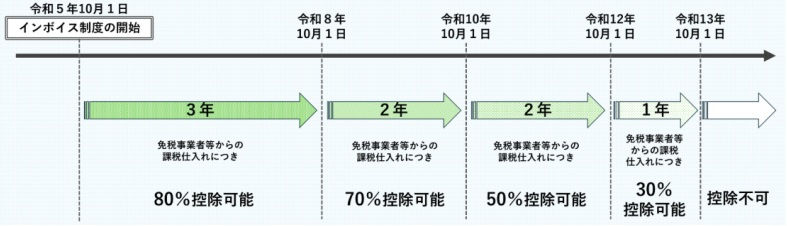

税抜処理を採用されている場合、非インボイス先に対して支払う場合は費用に計上される額が変わります。非インボイス先への支払でも、3年間は支払った消費税の80%は控除できますが、20%は控除できませんので、この額が費用に追加されるためです。

例えば、外注先に500,000円+消費税50,000円=550,000円を支払う場合、9月までは500,000円=税抜金額を外注費に計上していましたが、支払先がインボイス登録をされていない場合は、10月からは500,000円ではなく、控除されない額10,000円(50,000円×0.2)を足した510,000円を外注費に計上することになります。

自社の粗利益を予測されたり、期末の仕掛品などを集計される場合には注意が必要です。

なお、税込処理では、控除されない額(上記の例では10,000円)は租税公課の増加として会計処理をします。

○受け取った請求書がインボイスでなかったら?

消費税を原則課税方式で計算している場合、10月1日以降の仕入や経費の支払について受け取った請求書がインボイスとしての記載要件(上記①~④をご参照下さい)を満たしているかの確認が必要です。

また、受け取った請求書などがインボイスでなかった時、必要な作業があります。

インボイス制度については、様子見の事業者が一定数おられ、令和6年から登録しようと思われている事業者もおられると耳にします。また、インボイス事業者登録届出が期限ぎりぎりであったために登録番号が通知されていないケースもあります。

つまり、受け取った請求書に登録番号の記載がなくても、既に登録届出をされている場合や今後登録予定の場合があるということです。特に、今年9月末までに登録届出をされていれば、登録番号を後から入手しても10月1日から登録事業者として消費税控除ができますので、T番号の記載がない場合は、必ず「インボイス事業者登録をされたか」「今後登録する予定があるか」を電話やメールなどで確認しましょう。

注)基準期間の課税売上高が1億円以下の事業者は、1回当たり税込1万円未満の課税仕入れについてはインボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除ができます(令和11年9月30日まで)

※このコラムは2023年10月16日現在の法令等によっています

-経営Quarterly 2023/10/16号(207号)より抜粋-

コメント